📢 本記事にはアフィリエイトリンクが含まれています。

リンク経由でお申し込みいただいた場合、当ブログに報酬が発生することがあります。

紹介している内容は私自身が実際に使用・調査したものに基づいており、報酬を目的に事実と異なる情報を掲載することはありません。

「投資に興味はある。でも、何を買えばいいかわからない」

「仕事が忙しくて、毎日チャートを見る時間なんてない」

この記事は、そんな現場仕事の方に向けて書いています。

結論から言います。

忙しい人ほど、インデックス投資が向いています。

理由は、ほぼ何もしなくていいからです。

今日の記事では、インデックス投資の仕組みから、実際の始め方まで、順番に解説します。

インデックス投資って何?

まず言葉の説明から。

インデックス(Index) とは、日本語で「指数」のことです。

たとえば:

- 日経平均株価 → 日本を代表する225社の株価の平均

- S&P500 → アメリカを代表する500社の株価の平均

- 全世界株式(オルカン) → 世界約3,000社以上の株価の平均

インデックス投資とは、この「平均」に連動するように設計された投資信託(ファンド)を買うことです。

S&P500に連動するファンドを買えばアメリカの500社全体に、オルカンを買えば世界中の企業に、それぞれ丸ごと投資するイメージです。

なぜインデックス投資がおすすめなのか?

インデックス投資が初心者に向いている理由は、大きく3つあります。

① 分散投資が自動でできる

「1つの会社の株だけ買う」のはハイリスクです。その会社が倒産したら、全部なくなります。

でもインデックスファンドは、1本買うだけで数百〜数千社に自動で分散投資されています。

1社が潰れても、全体への影響はわずかです。

② 管理の手間がほぼゼロ

個別株投資は決算発表を追ったり、ニュースをチェックしたり、売買タイミングを考えたりと、時間と知識が必要です。

インデックス投資は「毎月積み立てて、あとは放置」が基本。

現場仕事で毎日忙しい人に、これ以上合った投資法はありません。

③ 長期的に見てプロにも勝ちやすい

「プロのファンドマネージャーが運用する投資信託のほうが成績がいいんじゃないの?」と思うかもしれません。

実は、長期(10年〜20年)で見ると、プロが運用するアクティブファンドの約8割がインデックスに負けるというデータがあります。

プロでも勝てない相手に、初心者が勝とうとする必要はありません。

分散投資を深掘りする

前回の記事(リスク許容度の話)で「分散投資については次回詳しく解説する」とお伝えしました。ここで詳しく説明します。

分散投資には、3つの分け方があります。

① 銘柄の分散(何に投資するかを分ける)

1つの会社・1つの国に集中させない。

- 悪い例:「A社の株だけ買う」

- 良い例:「S&P500インデックスファンドで500社に分散」

インデックスファンドを買えば、この分散は自動でできています。

② 地域の分散(どの国に投資するかを分ける)

日本だけに投資していると、日本経済が低迷したときに全滅します。

- 日本株・アメリカ株・先進国株・新興国株に分散する

- 「全世界株式(オルカン)」1本でこの分散がほぼ完結する

③ 時間の分散(いつ買うかを分ける)

一度に全部買うのではなく、毎月コツコツ積み立てることで、買うタイミングのリスクを分散できます。

これをドルコスト平均法と言います。

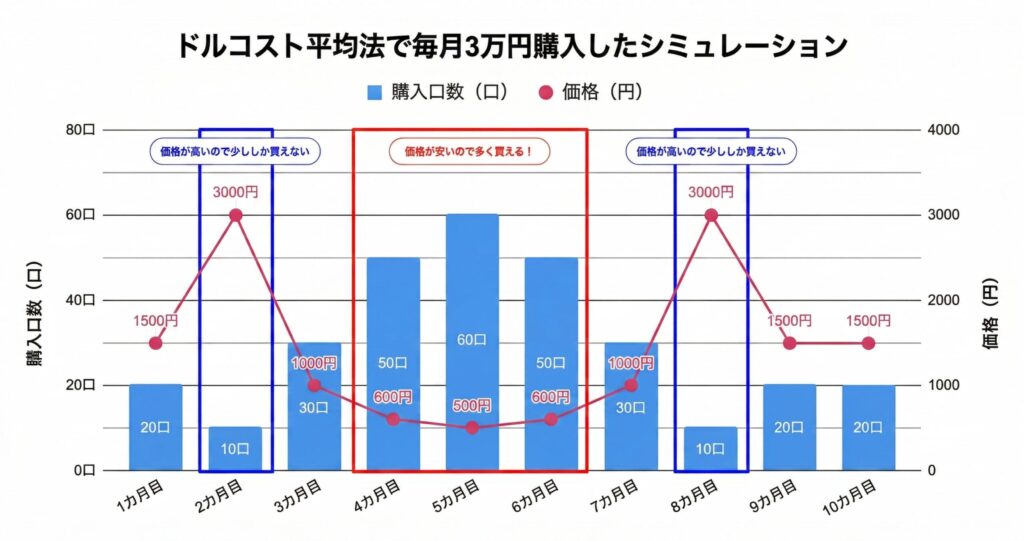

ドルコスト平均法とは?

毎月一定額を積み立てると、価格によって自動的に購入口数が変わります。

まずは下の図を見てください。

【図解:ドルコスト平均法のしくみ】

図を見るとわかる通り、価格が高い月は購入口数が少なく、価格が安い月は購入口数が多くなっています。

これがドルコスト平均法の仕組みです。

📈 価格が高いとき(2カ月目・8カ月目)

価格が3,000円のときに30,000円で買おうとすると…

→ 30,000円 ÷ 3,000円 = 10口しか買えない

「少ししか買えなかった」と感じるかもしれませんが、これは高値づかみを防いでいるということでもあります。

📉 価格が安いとき(4〜6カ月目)

価格が500円のときに30,000円で買おうとすると…

→ 30,000円 ÷ 500円 = 60口も買える!

「価格が下がって損した」ではなく、「安く多く仕入れられた」と考えるのが正しい見方です。

この2つの効果が合わさると、平均購入単価が下がります。

| 価格 | 購入口数 | |

|---|---|---|

| 高値月(2・8カ月目) | 3,000円 | 10口(少ない) |

| 安値月(4・5・6カ月目) | 500〜600円 | 50〜60口(多い) |

| 10カ月の平均 | 1,000円 | 合計300口 |

もし毎月同じ口数(30口ずつ)を買い続けていたら、平均単価は1,340円になります。

しかしドルコスト平均法では、平均単価が1,000円に抑えられました。

毎月一定額を積み立てるだけで、この効果が自動的に働きます。

難しい判断は一切必要ありません。

新NISAを使わないと損をする

インデックス投資を始めるなら、新NISA口座を使うのが絶対条件です。

NISAとは何か?

通常、投資で利益が出ると約20%の税金がかかります。

10万円の利益が出ても、手元に残るのは約8万円です。

NISAはこの税金がゼロになる制度です。

国が「投資を頑張る人を応援する」ために作った制度です。

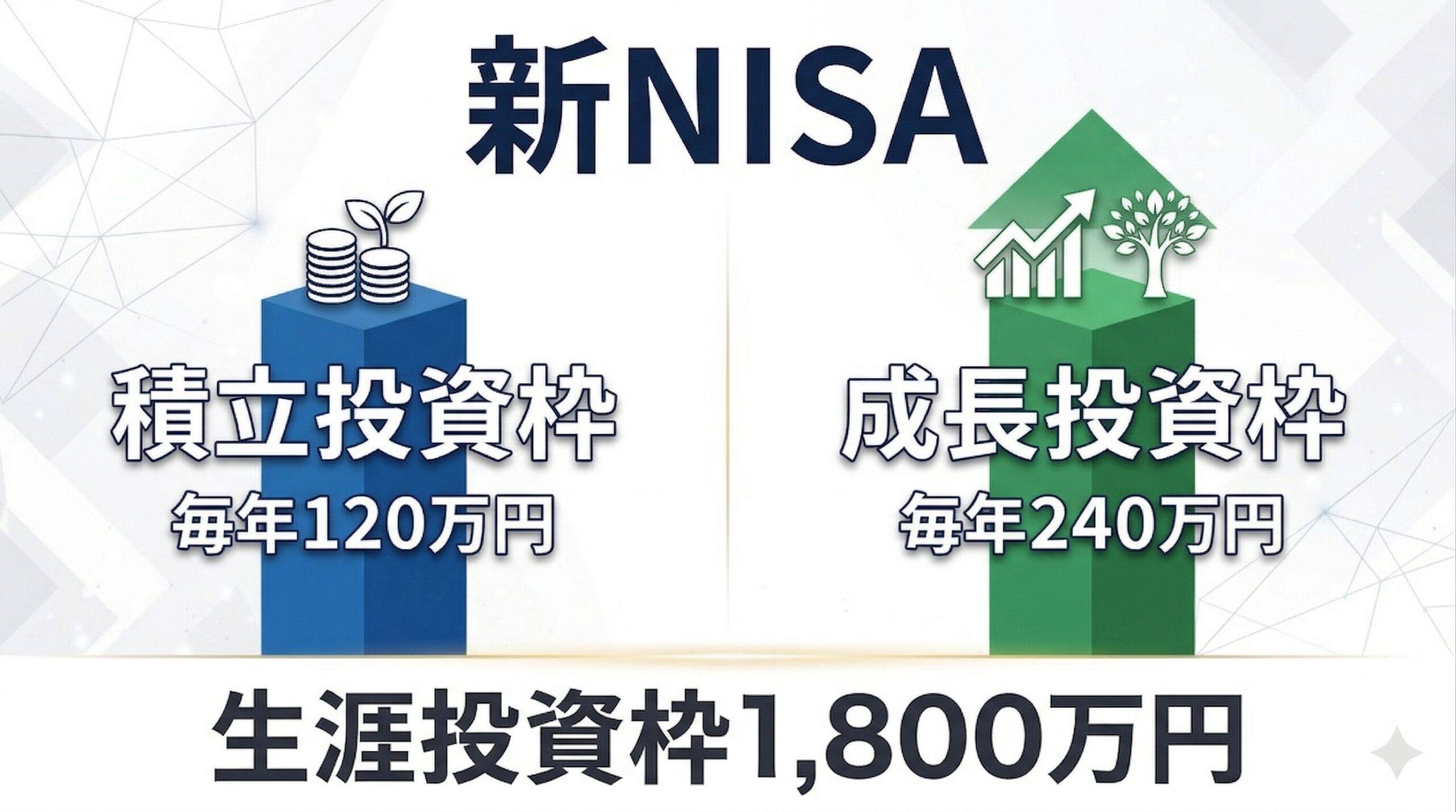

新NISAの基本(2024年〜)

| 項目 | 内容 |

|---|---|

| 年間投資上限 | 360万円(つみたて投資枠120万円+成長投資枠240万円) |

| 生涯投資上限 | 1,800万円 |

| 非課税期間 | 無期限 |

| 対象年齢 | 18歳以上 |

毎月積み立てるなら、つみたて投資枠(年120万円・月10万円まで) を使います。

月3万円の積み立てなら、つみたて投資枠で十分対応できます。

何を買えばいいのか?

初心者に最もおすすめできるのは以下の2択です。

① eMAXIS Slim 全世界株式(オール・カントリー)通称「オルカン」

- 世界約3,000社以上に一括分散投資

- 日本・アメリカ・ヨーロッパ・アジアなど全地域をカバー

- 信託報酬(手数料):年0.05775%(業界最低水準)

「何を選べばいいかわからない」という人はこれ1本でOKです。

② eMAXIS Slim 米国株式(S&P500)

- アメリカの代表的な500社に分散投資

- 過去30年以上にわたって力強い成長を続けてきた実績

- 信託報酬:年0.09372%

私自身はS&P500を毎月積み立てています。

アメリカ経済は過去に何度もショックを乗り越えながら長期的に成長を続けてきました。

その成長を信じて、毎月コツコツ続けています。

どちらがいいのかわからない場合

→ オルカン1本でOKです。

S&P500はアメリカのみへの投資。

オルカンは世界全体への分散。

迷ったらより分散されているオルカンが無難です。

どちらも優秀なファンドです。

実際の始め方:5ステップ

ステップ1:証券口座を開く

新NISAを使うには、証券会社に口座が必要です。

おすすめは以下の2社です。

どちらも手数料が安く、スマホで完結します。

▼ SBI証券

→ 公式サイト:https://www.sbisec.co.jp/

国内最大級の口座数を誇るネット証券。

取扱ファンド数も豊富で、使いやすさ・信頼性ともに業界トップクラスです。

▼ 楽天証券

→ 公式サイト:https://www.rakuten-sec.co.jp/

楽天グループのネット証券。

楽天ポイントで投資できるなど、楽天ユーザーには特にメリットが大きいです。

どちらでもOKです。

楽天ユーザーなら楽天証券、それ以外ならSBI証券が一般的な選び方です。

口座開設はスマホで10〜20分。

マイナンバーカードまたは運転免許証があれば申し込めます。

ステップ2:新NISA口座を同時に開設

証券口座の開設時に「新NISA口座も開設する」にチェックを入れるだけです。

後から追加もできますが、最初から開設しておくのが効率的です。

ステップ3:連携銀行口座を開く

証券口座への入金をスムーズにするために、相性の良い銀行口座を用意しましょう。

SBI証券を選んだ方 → 住信SBIネット銀行(SBI NEO BANK)がおすすめ

→ 公式サイト:https://www.netbk.co.jp/

SBI証券と連携すると、自動入金(スイープ)機能が使えます。

銀行口座の残高から証券口座へ、必要なときに自動で移動してくれるので管理がとても楽です。

楽天証券を選んだ方 → 楽天銀行がおすすめ

→ 公式サイト:https://www.rakuten-bank.co.jp/

楽天証券と楽天銀行を連携する「マネーブリッジ」を設定すると、普通預金の金利が年0.1%にアップ(※執筆時点)し、証券口座との自動入出金も使えます。

ステップ4:積み立て設定をする

証券口座のアプリ・サイトで:

- 「つみたて投資枠」を選択

- 「eMAXIS Slim 全世界株式(オール・カントリー)」または「eMAXIS Slim 米国株式(S&P500)」を選択

- 毎月の積立額(例:30,000円)を入力

- 積立日を設定する

積立日の設定について:2つの方法

【給料日翌日に設定する(基本)】

給料が入った翌日に積み立てが引き落とされるよう設定します。

「先取り貯蓄」の考え方で、使う前に自動で投資に回るため、大半の方にはこの方法が向いています。

【クレカ積立にする(資金に余裕がある方)】

証券会社によっては、クレジットカードで積み立てができます。

- SBI証券 → 三井住友カードで積み立て → Vポイント還元

- 楽天証券 → 楽天カードで積み立て → 楽天ポイント還元

同じ金額を積み立てるなら、ポイントが貯まるほうが明らかにお得です。

ただし、クレカ積立は毎月カードの請求が来ます。

残高不足にならないよう、手元に余裕資金がある方向けの方法です。

資金に余裕がある方は、ぜひクレカ積立も検討してみてください。

ステップ5:あとは放置する

本当に、これだけです。

相場が下がっても売らない、ニュースに惑わされない、毎月の積み立てを続けるだけ。

現場で仕事に集中している間も、お金は勝手に働いてくれています。

現場仕事ならではの注意点

「相場が下がったときに怖くなって売ってしまう」が最大の失敗

投資を始めると、必ず相場が下がる時期が来ます。

リーマンショック・コロナショックのように、短期間で30〜50%下がることも過去にありました。

そのとき「やっぱり怖い、やめよう」と売ってしまうと、損が確定します。

下がっているときこそ、安く買える時期。売らずに積み立てを続けることが正解です。

「現場が忙しくて確認できない」はむしろOK

インデックス投資において、「何もしない」は正しい行動です。

毎日チャートを見て感情的に売買する人より、放置して積み立てを続けた人のほうが、長期的に高いリターンを得ているというデータが多数あります。

現場仕事で忙しいあなたは、むしろ投資向きの性質を持っているかもしれません。

まとめ

✅ インデックス投資=「平均」に連動するように設計されたファンドを買うこと

✅ 分散投資は「銘柄・地域・時間」の3つで考える

✅ ドルコスト平均法で、毎月コツコツ積み立てるだけでOK

✅ 新NISAを使えば利益に税金がかからない

✅ 余裕があればクレカ積立でポイントもゲット

✅ 一度設定すれば、あとは放置が正解

難しいことは何もありません。

口座開設→積み立て設定→放置。

これだけで、時間と複利があなたの資産を育ててくれます。

<免責事項>

・本記事は特定の金融商品・証券会社への投資・利用を勧めるものではありません。

・投資には元本割れのリスクがあります。

・掲載している情報は執筆時点のものであり、制度・商品内容・ポイント還元率等は変更される場合が

あります。

・投資の判断はご自身の責任のもとで行い、必要に応じて専門家にご相談ください。

・本記事にはアフィリエイトリンクが含まれます。

コメント