「保険料を払い続ければ、将来お金が戻ってくる。」

「保障もあって貯蓄にもなる。」

「一石二鳥ですよ。」

保険の営業マンに、こんな言葉で勧められたことはありませんか?

私も保険営業マンに同じことを言われました。

前回の記事で、貯蓄型生命保険を一言で表現しました。

「ボッタクリの投資信託」と「薄い保障の保険」を合わせた商品

少し過激な表現に聞こえるかもしれませんが、数字で見ると決して大げさではありません。

この記事では、貯蓄型生命保険の仕組みと、なぜ損になりやすいのかを具体的な数字で解説します。

貯蓄型生命保険の種類

貯蓄型生命保険にはいくつかの種類があります。

| 種類 | 特徴 |

|---|---|

| 終身保険 | 一生涯の死亡保障+解約返戻金 |

| 養老保険 | 一定期間の死亡保障+満期保険金 |

| 学資保険 | 子どもの教育費のための貯蓄+死亡保障 |

| 変額保険 | 保険料の一部を株式・債券で運用(リスクあり) |

名前や形は違いますが、「保障」と「貯蓄」を一つの商品にまとめているという点は共通です。

この「まとめていること」が、実は問題の本質です。

保険料の内訳を見てみよう

貯蓄型生命保険の保険料は、大きく3つに分かれています。

保険料

├── ① 保障コスト(死亡リスクへの備え)

├── ② 積立金(将来戻ってくるお金)

└── ③ 保険会社の運営コスト・利益問題は、③の保険会社のコスト・利益がかなり大きいことです。

掛け捨て保険の場合は①だけで済むため、保険料が安くなります。

貯蓄型は①+②+③を合わせて払うため、毎月の保険料が大幅に高くなるのです。

実際の利回りを計算してみると…

大手生命保険会社のパンフレットで確認

ある大手生命保険会社の終身保険(低解約返戻金型)のパンフレットに掲載されている実際の契約例で計算します。

契約条件(パンフレット記載のモデルケース):

- 契約年齢・性別:30歳・男性

- 保険金額:500万円

- 保険料払込期間:60歳満了(30年払込)

- 月払保険料:12,915円

- 低解約返戻金割合:70%

解約返戻金の推移(パンフレット記載の実数値)

| 経過年数 | 年齢 | 払込保険料累計 | 解約返戻金 | 返戻率 |

|---|---|---|---|---|

| 5年 | 35歳 | 774,900円 | 485,000円 | 62.5% |

| 10年 | 40歳 | 1,549,800円 | 1,034,500円 | 66.7% |

| 15年 | 45歳 | 2,324,700円 | 1,568,000円 | 67.4% |

| 20年 | 50歳 | 3,099,600円 | 2,112,500円 | 68.1% |

| 25年 | 55歳 | 3,874,500円 | 2,671,000円 | 68.9% |

| 30年 | 60歳 | 4,649,400円 | 3,249,000円 | 69.8% ← 払込完了 |

| 31年 | 61歳 | 4,649,400円 | 4,653,500円 | 100.0% ← 元本回収 |

| 35年 | 65歳 | 4,649,400円 | 4,702,000円 | 101.1% |

| 40年 | 70歳 | 4,649,400円 | 4,761,000円 | 102.4% |

40年間払い続けた結果、差額はわずか111,600円です。

保険会社自身がパンフレットに「払った額より少ない金額しか戻らない期間が長く続く」と記載しているのです。

「ご契約のしおり・約款」にはこう書かれている

ある保険会社の「ご契約のしおり・約款」には、払込期間中の解約返戻金について次のような趣旨の記載があります。

「この保険は、保険料払込期間中の解約返戻金を低く抑えることで、保険料を割安にしています。そのため、払込期間中に解約された場合の解約返戻金は、払込保険料の合計額より低い金額となります。」

もっともらしい説明に見えますが、要するに短期解約時の元本割れリスクを顧客に転嫁しているということです。

払込期間中の返戻率が100%を下回ることは確定しており、これは顧客に不利な仕組みです。

この保険は「保障」として成立しているか?

前回の記事で、保険に加入する際に必要な保障額を計算した結果、約2,500万円の保障が必要という結論になりました。

しかし、この契約例では保険金額が500万円です。

必要保障額のわずか5分の1しかカバーできません。

「貯蓄にもなる」という営業トークに乗って保障が薄い保険に入っても、万が一のときに家族を守れません。

貯蓄機能も保障機能も中途半端というのが、貯蓄型保険の本質的な問題です。

なぜ「少しだけ」お金が増えて戻ってくるのか?

「それでも元本より増えて戻ってくるなら貯蓄になるのでは?」と思う方もいるかもしれません。

なぜ少しだけ増えるのか、仕組みを説明します。

保険の本質は「相互扶助」

保険とは、多くの人がお金を出し合い、万が一のことが起きた人を皆で助け合う仕組みです。

これを相互扶助といいます。

本来、保険料は「万が一のリスクに備えるコスト」として支払うものです。

保険会社はお客様のお金で投資している

貯蓄型保険では、積み立てられたお金を保険会社が債券や株式などで運用しています。

その運用益の一部が、解約返戻金として顧客に還元されます。

しかし、運用益の大部分は保険会社の利益・手数料として差し引かれます。

残った僅かな部分だけが顧客に戻るため、40年かけてもわずか11万円しか増えないのです。

短期解約リスクを顧客に転嫁している

さらに問題なのが、払込期間中に解約すると元本を大きく下回るという仕組みです。

これは「長く契約を続けさせるための仕掛け」とも言えます。

保険会社は顧客のお金を運用して利益を得ながら、短期解約のリスクを顧客側に負わせています。

自分で新NISAに投資したら?

同じ月12,915円を新NISAでインデックス投資した場合、年利5%で運用できると仮定すると、40年後には約1,600万円以上になる計算です。

貯蓄型保険の40年後の返戻金約476万円と比べると、1,100万円以上の差が生まれます。

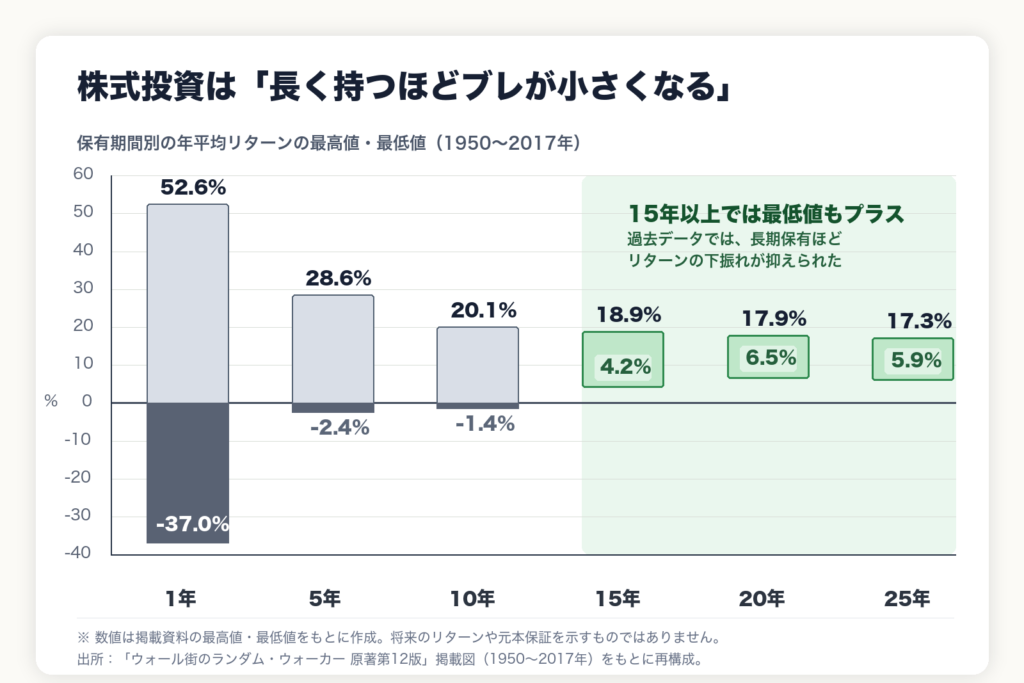

下のグラフは「ウォール街のランダム・ウォーカー(原著第12版)」に掲載されている、株式を長期保有した場合の実績データです。長期投資の優位性が数字で示されています。

解約返戻金の落とし穴

払込期間中の解約は大きく元本割れ

先ほどの表を見ると、払込完了(30年後)時点でも返戻率は69.8%です。

つまり払い込んだ464万円に対して、325万円しか戻りません。

払込期間中に解約すると、確実に損をします。

私の実体験

私がかつて加入していた終身保険は、30年分の保険料約480万円を一括で支払い、7年後に解約したところ約460万円しか戻りませんでした。(約-20万円)

「貯蓄になる」と言われて入った保険で、20万円損をしました。

インデックス投資と比較すると一目瞭然

| 比較項目 | 貯蓄型保険 | 新NISAインデックス投資 |

|---|---|---|

| 月額 | 12,915円 | 12,915円 |

| 40年後の資産(概算) | 約476万円 | 約1,600万円以上 |

| 差額 | ― | 約1,100万円以上の差 |

| 途中解約 | 元本割れ | いつでも時価で売却可能 |

| 保障 | 500万円(不十分) | なし(別途掛け捨てで対応) |

| 税制優遇 | なし | 運用益非課税 |

同じ金額を積み立てるなら、新NISAの方が圧倒的に有利です。

「保障が必要」なら掛け捨て保険を別途契約し、「貯蓄・資産運用」は新NISAで行う。

この2つを分けることが合理的な選択です。

営業マンが使う「3つの口説き文句」とその真実

リベラルアーツ大学(両学長)のブログやYouTubeでも同様の内容が紹介されていますが、貯蓄型保険の営業でよく使われる「口説き文句」には、次の3つがあります。

口説き文句①「相続税対策になりますよ」

真実:保険で相続税対策をする必要はありません。

確かに生命保険には「500万円×法定相続人の数」の非課税枠があります。

しかし、相続税がかかるほどの資産がある方は少数です。

そもそも相続税がかかるほどの財産がない方に「相続税対策」を売り込んでいる時点で、的外れな営業です。

口説き文句②「強制的に貯蓄できますよ」

真実:新NISAの積立設定で同じことができます。

「自分では貯蓄できないから」という理由で貯蓄型保険に入る方がいますが、新NISAでも毎月自動積立の設定が可能です。

新NISAは1人あたり1,800万円の非課税枠があります。

貯蓄型保険の手数料を払いながら貯蓄する必要はありません。

口説き文句③「健康に不安があっても入れる引受緩和型があります」

真実:引受緩和型保険は保険料が割高で、さらに不利な商品です。

健康上の理由で通常の保険に入れない方向けの商品ですが、保険料が通常より大幅に高く設定されています。

本当に保障が必要なら、まず通常の掛け捨て保険への加入を検討してください。

結論:貯蓄型生命保険は全員不要です。

貯蓄型生命保険が向いている人はいるか?

原則:全員不要

ここまで解説してきた通り、貯蓄型生命保険は保障も貯蓄も中途半端な商品です。

「保障が欲しい」なら掛け捨て、「貯蓄したい」なら新NISAで完結します。

例外:あと5年以内で満期の方

唯一「すぐに解約しない方がいい」場合があります。

それは、あと5年以内で払込満了を迎える方です。

払込期間中に解約すると確実に元本割れします。

満期直前で解約するのは損です。

満期まで続けて元本を回収してから、以降は新NISAに切り替えましょう。

まとめ・「払済保険」にも要注意

まとめ

✅ 貯蓄型保険は「保障」と「貯蓄」を一つにした商品だが、どちらも中途半端

✅ 40年間払い続けても、増える金額はわずか11万円

✅ 同じ金額を新NISAで運用すれば、40年後に1,100万円以上の差がつく

✅ 営業トークの「相続税対策」「強制貯蓄」「引受緩和型」はすべて不要

✅ 現在加入中の方は解約を検討。ただし満期まで5年以内なら満期まで続ける

「保障」は掛け捨て保険で。

「貯蓄・資産運用」は新NISAで。

この2つを分けることが正解です。

「払済保険」にも要注意

貯蓄型保険を解約しようとすると、営業マンから「払済保険にしませんか?」と提案されることがあります。

払済保険とは、保険料の払込を止めて保障だけを継続する方法です。

しかしこれもあくどい商品です。

絶対に入ってはいけません。

私も払済保険への加入を促されましたが、きっぱりと断りました。

払済保険にすると保障額が大幅に下がり、お金は保険会社に縛られたままです。

解約して新NISAに切り替えた方が、長期的には大きなメリットがあります。

貯蓄型保険を解約した私の経験

私は両学長(リベラルアーツ大学)のYouTubeを観て貯蓄型保険(終身保険)を解約しました。

解約するまでに何度も動画を見返し、自分で腹落ちするまで繰り返し確認しました。

この記事は貯蓄型保険について触れた入門的な内容ですが、より詳しく知りたい方はぜひ両学長のYouTubeをご覧ください。

リベラルアーツ大学(両学長): https://www.youtube.com/@ryogakucho

参考文献・出典

本記事で使用した解約返戻金の数値は、国内大手生命保険会社が公式に発行しているパンフレットに記載されたモデルケースをもとにしています。

特定の保険会社や商品を批判することを目的とした記事ではなく、貯蓄型生命保険の仕組みを広く解説することを目的としています。

リベラルアーツ大学(両学長)のブログおよびYouTubeチャンネルでも、同様の内容が詳しく紹介されています。

https://liberaluni.com/9-sales-talk / https://youtu.be/hlydVUGk6ZI

株式の長期運用データは「ウォール街のランダム・ウォーカー(原著第12版)」を参考にしています。

コメント